Dá para confiar nas previsões do governo para a Previdência?

Fonte: Carta Capital

Mas quão confiáveis são as previsões do governo para um período superior a quatro décadas? Na avaliação de um renomado time de especialistas, baixíssimas, quase nulas. O livro A Previdência Social em 2060: as inconsistências do modelo de projeção atuarial do governo brasileiro, recém-lançado pela Associação Nacional dos Auditores Fiscais (Anfip), em parceria com o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) e a Plataforma Política Social, expõe uma série de imprecisões nos cálculos feitos pelo governo federal ao longo dos últimos 15 anos, além de revelar as falsas premissas utilizadas pela gestão Temer para calcular o déficit do setor.

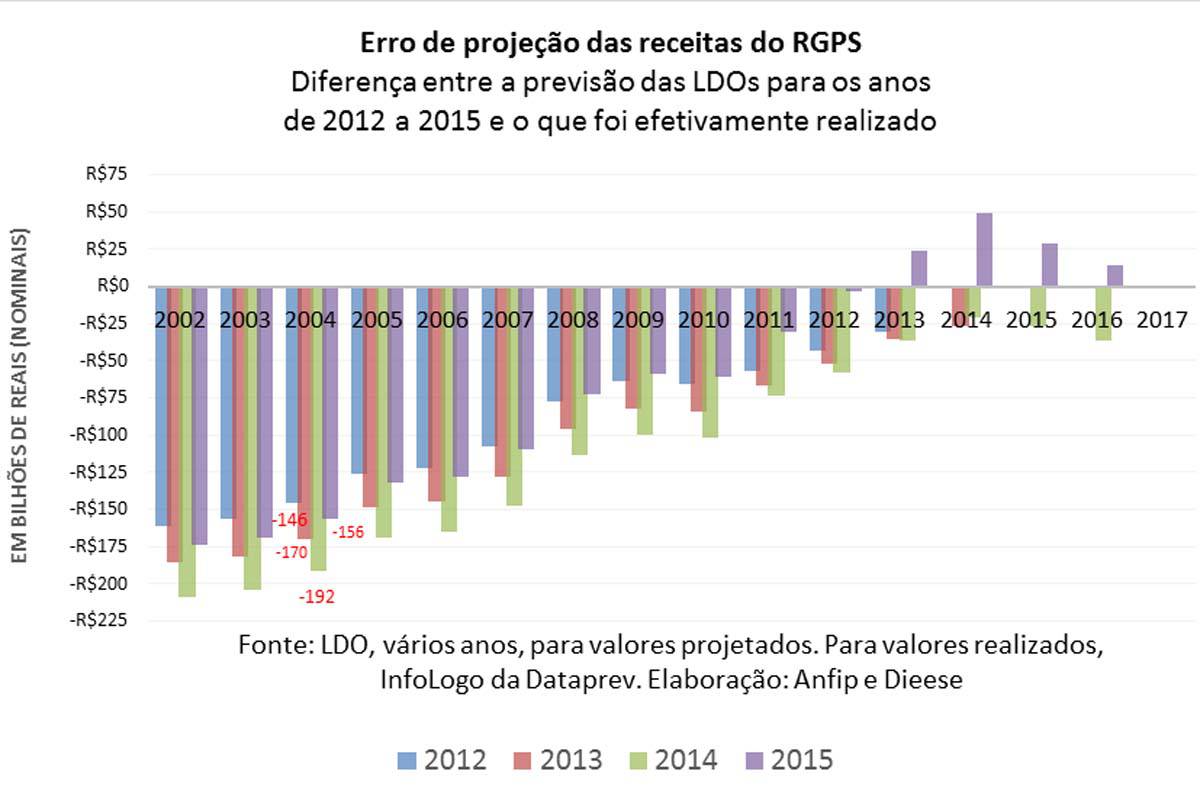

Na obra, organizada pelos economistas Claudio Castelo Branco Puty, da Universidade Federal do Pará (UFPA), e Denise Lobato Gentil, da Universidade Federal do Rio de Janeiro (UFRJ), os autores fazem estudo comparativo entre o resultado esperado nas projeções para a Previdência presentes nas Leis de Diretrizes Orçamentárias (LDOs) desde 2002 e o que foi efetivamente realizado. Desse levantamento, presente no primeiro artigo do livro, saltam à vista dois vícios: 1) em vários anos, as receitas são subestimadas e os déficits são superestimados; e 2) Quanto maior a distância entre o estudo e o período projetado, maior é a distorção verificada.

A LDO de 2004, para citar um exemplo, projetou uma receita 146 bilhões de reais inferior para 2012. Da mesma forma, previu 170 bilhões a menos em 2013, 192 bilhões inferior para 2014 e 155 bilhões menor em 2015. Distorção semelhante verificou-se na projeção de despesas. Previu-se, em 2004, um gasto 119,4 bilhões de reais inferior para 2012. Na comparação entre o projetado e o que foi efetivamente desembolsado, faltaram ainda 147,5 bilhões em 2013, 171,6 bilhões em 2014 e 156,1 bilhões em 2015.

Ao cabo, o déficit projetado foi muito maior que verificado na realidade. A LDO de 2004 superestimou a necessidade de financiamento do Regime Geral da Previdência Social em 26,4 bilhões de reais para 2012, 22,1 bilhões para 2013 e 19,9 bilhões de reais para 2014. Apenas a previsão para 2015 ficou próxima da realidade: estimou-se um déficit 206 milhões de reais menor. De modo geral, as distorções persistiram até a LDO de 2012.

“Uma exceção à subestimação (de receitas) foram as projeções de receita para o ano de 2015 verificadas nas LDOs de 2013 em diante, quando ocorre superestimação, por conta da desaceleração econômica iniciada em fins de 2013 e tornada recessão em 2014 e 2015”, observam os autores do estudo. “À parte o alto grau de erro estatístico gerado por projeções de longo prazo, agride-se frontalmente a boa fé dos cidadãos brasileiros”, diz o economista Eduardo Fagnani, professor da Universidade Estadual de Campinas (Unicamp), pesquisador do Centro de Estudos Sindicais e do Trabalho e colaborador da obra.

Na LDO de 2017, com projeções para a Previdência até 2060, os autores identificam uma série de erros no tratamento das variáveis do mercado de trabalho. Elas foram consideradas como constantes com base na posição encontrada em 2009, ano de grave retração em função dos impactos da crise financeira internacional que eclodiu no ano anterior. O modelo atuarial ignora a reativação do mercado de trabalho ocorrido depois, bem como aquelas que poderão ocorrer nas próximas décadas, caso haja opção por política econômica que privilegie o crescimento e a distribuição da renda, explica Fagnani.

Não é tudo. De 2020 em diante, o modelo fixa o reajuste do salário mínimo em 6,09%, muito acima dos 3,5% previstos para a taxa anual de inflação (INPC acumulado) e da variação real do PIB – estimada em escala decrescente, de 3,86%, em 2020, para 1,07%, em 2060. Ao sobrevalorizar o salário mínimo, o déficit da Previdência fica maior.

O estudo observa ainda que, mesmo diante da ausência de explicação razoável para fixar os valores nesses patamares, se for aplicada a regra atual de correção do salário-mínimo (o INPC do ano anterior e PIB de dois anos antes da referência), haveria uma estabilização dos gastos entre 2055 e 2060, o que não aparece no cenário traçado pelo governo. “Se a regra de correção do salário-mínimo for a inflação do ano anterior, temos uma queda significativa nas despesas com estabilização do gasto no curto prazo e queda a partir da próxima década, chegando a menos de 5% do PIB em 2025”, escrevem os autores.

Em entrevista a CartaCapital, horas antes de apresentar o estudo aos parlamentares que integram a Comissão da Reforma da Previdência na Câmara, na quarta-feira 15, Puty criticou a falta de transparência e confiabilidade da metodologia usada para as projeções atuariais do governo. “O resultado previdenciário depende muito das condições econômicas, mas o debate está sendo feito a partir de modelos que levam em conta quase que exclusivamente elementos populacionais. Então, eles preveem um aumento do número de idosos, uma diminuição da população ocupada, e partir dessa projeção extrapolam o resultado previdenciário, sem levar em conta a dinâmica monetária”, diz o especialista, PhD em Economia pelo New School for Social Research (EUA).

“Projetar o futuro é difícil, talvez fosse mais honesto admitir as limitações. Deveria ser obrigatório, do ponto de vista estatístico, incluir medidas de dispersão, como nas pesquisas eleitorais”, emenda Puty. “As projeções deveriam dizer qual é a probabilidade de erro. Se for de 25 pontos porcentuais para cima e para baixo, é melhor admitir que a chance de acerto é a mesma de girar uma moeda para o alto e prever se vai dar cara ou coroa. Vende-se como científico algo que, no fundo, serve a um propósito político: dizer que é tudo ou nada. Ou faz uma reforma drástica, como a proposta de Temer, ou a Previdência vai quebrar”.

Em outro artigo do livro A Previdência Social em 2060, os autores apresentam um modelo teórico proposto por John Eatwell, atual diretor da Queens’ College, da Universidade de Cambridge (Inglaterra). O economista britânico sugere que o envelhecimento da população e a consequente crise da Previdência Social podem ser contornados por três diferentes políticas: incrementos na produtividade do trabalho, aumento da poupança e dos impostos (das receitas), e crescimento do emprego formal, com aumento do número de contribuintes.

Em seguida, os autores analisam o comportamento dessas variáveis no Brasil durante o período recente e sugerem medidas para que elas sejam estimuladas, de forma a ampliar as receitas do sistema previdenciário. Por fim, são simulados os efeitos de elevações na produtividade, emprego e eficiência de receitas sobre os resultados da Previdência Social.

No “cenário de referência” do governo, o déficit da Previdência alcança o valor de 1,45 trilhão de reais em 2050. Por outro lado, no “cenário pessimista” projetado pelos autores, o déficit da Previdência cairia para o patamar de 749 bilhões de reais, 50% inferior ao anunciado pelo governo. Essa situação de “déficit” já se inverte no “cenário moderado”, no qual a Previdência passa a obter superávit a partir de 2038. Por fim, no “cenário otimista” traçado pelos autores, já haveria superávit a partir de 2028, e o resultado atingiria a marca positiva de 3,796 trilhões de reais em 2050.

“Como os autores deixam absolutamente claro, os problemas de financiamento da Previdência Social no Brasil não devem ser resolvidos unilateralmente pelo corte de benefícios, mas podem conectar-se a medidas que estimulem o crescimento econômico, a formalização do trabalho, o crescimento da produtividade do trabalho e o aumento das receitas da Previdência Social”, diz Fagnani.

O livro A Previdência Social em 2060: as inconsistências do modelo de projeção atuarial do governo brasileiro, publicado pela Anfip e pelo Dieese, está disponível, em formato PDF, neste link. Para ler a íntegra do estudo em versão de revista eletrônica, clique aqui.